Allereerst: weet je dat je tot 31 januari 2020 de tijd hebt om te beslissen bij welke zorgverzekeraar je gaat? Je moet dan wel je huidige verzekering vóór 31 december opzeggen. Tot en met 31 januari kun je dan overstappen of alsnog bij de huidige verzekeraar blijven. Ik raad je dit trouwens niet aan … uitstellen van de beslissing levert vaak nog meer keuzestress op.

Zoals je in het bericht over de zorgverzekeraars kunt zien hierboven, zijn er een maar een paar grote maatschappijen. Die hebben dan allerlei “submerken” om tegemoet te komen aan de verschillende eisen. Bijvoorbeeld jongeren, of “hoger opgeleiden” 😉

De ene verzekeraar vergoedt vrijwel alle natuurgeneeskundige consulten. Daar betaal je dan meestal ook voor! Een andere vergoedt maar een aantal therapieën of stelt aanvullende eisen. Bijvoorbeeld een BIG-registratie – dan ben je ook arts of verpleegkundige. Of ze erkennen alleen bepaalde beroepsverenigingen.

Jammer genoeg is het niet zo dat wanneer je een duurder pakket kiest dat je dan alles vergoed krijgt. En in het verleden heb ik meegemaakt dat een klant die overgestapt was naar een collectieve verzekering met 10% premiekorting, plotseling de consulten niet meer vergoed kreeg. In de kleine lettertjes stond dit wel, maar wie leest alle kleine lettertjes? Die 10% premiekorting kostte haar dus veel geld.

| Check dus altijd zelf de polisvoorwaarden van jouw verzekering. Ga er niet vanuit dat het wel hetzelfde zal zijn als vorig jaar. Dan sta je in 2020 wellicht voor onaangename verrassingen! De grootste verzekeraar is Achmea. Avero Achmea fuseert in 2020 met Zilveren Kruis. Zij vergoeden de consulten. Let op: Interpolis valt ook onder Achmea maar vergoedt de behandelingen niet. VGZ is de tweede grote overkoepelende zorgverzekeraar die volgend jaar de behandelingen ook vergoedt. Dat is goed nieuws voor veel mensen, want de vergoedingen bij VGZ zijn meestal goed. N.B.: Bewuzt (een merk van VGZ) schrapt volgend jaar álle alternatieve vergoedingen. Menzis is ook een grote verzekeraar en heeft ook een behoorlijke vergoeding. Dan is er nog CZ met OHRA die ook komend jaar de behandelingen vergoeden. |

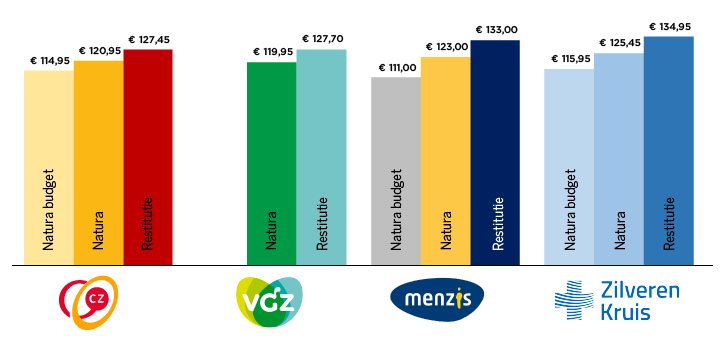

| In onderstaand overzicht zie je de kosten van de basisverzekering. Zoals je ziet zitten daar al aanzienlijke verschillen in. |

Daarnaast heb je een aanvullende verzekering nodig voor extra dingen zoals fysiotherapeut, natuurgeneeskundige behandelingen of bijvoorbeeld acupunctuur. Die variëren nogal in prijs, van ca. € 10 tot wel € 40 per maand. Bij sommige verzekeringen kun je kiezen voor alleen alternatieve geneeswijzen. Bij andere krijg je een soort totaalpakket, met ook brillenvergoeding, therapeutische zolen, fysiotherapie, etc. Bedenk goed of je dat nodig hebt. De vergoeding voor een bril is bijvoorbeeld één keer in de twee jaar € 150. Als je de premie voor de aanvullende verzekering NIET betaalt, spaar je in twee jaar waarschijnlijk genoeg om die € 150 zélf te kunnen betalen.

Stel je heb last van hooikoorts en je wilt in het voorjaar een keer of drie, vier komen om klachten voor te blijven. Een aanvullend pakket vergoedt 25 à 45 euro per keer. Gemiddeld kost een consult 50 euro. Dan betaal je 15 tot 5 euro per keer zelf. Dat is dus 100 á 180 euro vergoed en 20 tot 60 euro niet. De premie is maandelijks 30 euro extra, of te wel 360 euro per jaar méér dan alleen een basis pakket. Zou je niet aanvullend verzekerd zijn, houd je dus 360 euro over! Daarmee kun je makkelijk 4 x een behandeling van 50 euro betalen en je houdt nog geld over 😉

Heb je chronische klachten en ga je vaker naar een fysio of acupuncturist? Dan kan het voordeliger zijn om een aanvullende verzekering af te sluiten. Om te kijken wat voor jou het beste is, kun je proberen in te schatten van welke therapie je gebruik wilt maken. Dan komt de rekensom: hoe vaak heb je dat nodig, wat zijn de kosten van de behandeling, de kosten van de zorgverzekering en hoeveel krijg je uiteindelijk terug?